用户名*

邮箱*

密码*

确认密码*

验证码* 点击图片更换验证码

找回密码

忘记密码了?输入你的注册邮箱,并点击重置,稍后,你将会收到一封密码重置邮件。

贷款还款方式其实本来可以有千千万万种,而等额本息和等额本金是两种最简单的,也是最易于操作的,等额本息是每月还的钱都相等(每月还的本金+剩余本金产生的一个月的利息),等额本金是每月还的钱中本金都相等(贷款总额/贷款年数/12个月),利息还是等于剩余本金在一个月产生的利息。两种还款方式银行都没有多收一分钱利息,欠多少本金就收多少利息。为什么等额本金感觉还的利息少,因为你还的本金多,欠的本金少,利息自然就少啊。为什么说还款方式有千千万万种,因为加入了提前还款之后,就让还款方式不一样了,如果你手里有钱又不懂投资,每年都可以提前还一部分,那么所欠的本金也就相应减少,每月所还的钱本金加利息也会减少。如果懂得投资,收益率很高,那干嘛要把钱还给银行呢,甚至都可以向银行多借钱,假如向银行借钱利率是5%,投资收益是6%,那向银行借的钱越多,赚的就越多,这个钱最好永远欠着,永远不还,每年都多赚1%。如果有房子能抵押向银行借到1000万,拿去投资,每年什么不干都能赚10万块。但是实际上呢,很多人不懂投资,所以钱还是提前还了吧,选等额本息和等额本金并没有差别,都是可以提前还款的。但是如果会投资,还是选等额本息吧,甚至极端的还款方式都可以只还利息,本金到最后再还,但是银行不允许。2017年1月15号更新:换一种方式回答。

我有个做生意的朋友想借钱做生意,要借600万,利息给的很高,年利率8%。我很心动,但是我手上没钱,我手里只有一套别墅,后来我就想了,干脆以这套别墅抵押给银行向银行借了600万,经过一番讨价还价,银行给我5%的利率,然后我把贷来的600万拿给我朋友,他承诺每月还我5万本金加上每月的利息,第一月还9万,第二月8.966万,第三月还8.9333万,第四月还8.9万……银行那边让我每个月还给银行一部分本金,要么一月还5万本金,一年还60万,10年还清,再加上每月的利息,然后我算了下,第一个月要还7.5万,第二个月要还7.479万,第三个月要还7.458万……怎么一个月要还这么多,我不愿意干,就问银行,还有没有别的还款方式,银行说还有个等额本息还款方式,我说那我一个月要还多少,柜台人员一番计算后说一个月要还63639元,其中第一月本金38639,利息25000,我算了一下,本金要比第一种还款方式一个月少还1万多,这个钱我可以拿去继续放贷,年利率还是8%,多好啊,我很开心,就这么愉快的决定了。这样我每月净赚的钱又可以拿去放贷了。

首先说结果:等额本息和等额本金在银行存款和贷款利率相同的情况下是没有任何区别的。如果有好的理财方式请选择等额本息,不会理财请选择等额本金。最近在买房,今天用Excel充分细致的算了一下两个的差别。

首先说一下贷款情况:贷款总额61万,利率在基准利率0.049的基础上打9折,是0.0441,共贷款30年。

先上一个结果

等额本息:610000+490970=1100970

等额本金:610000+404635=1014635

利息差距:490970-404635=86335

一般人都觉的等额本息多支付了86335的利息,不划算。但实际上是不是这样呢?

我们来具体剖析一下

等额本息月还款3058.25,等额本金第一月3936.19,第二月3929.96,逐月递减。可以看出等额本金第一月比等额本息多还了877.94元。

那么我们换一个思路,假如我们把等额本金还的3936.19元分为3058.25+877.94两部分,3058.25还给银行,877.94存银行,这877.94元30年后有多少利息呢(利率0.0441,当然实际未必有那么高,或者买基金比这更高),约2326元。第二个月多还的钱利息是2309元,那么等额本金在还款额比3058.25多的时间之前,每个月多的钱放银行里都是有利息的。当等额本金的月还款额低于等额本息时是约12年后(142个月)。

最终可以得出结论:等额本息和等额本金是一样的,选任何一种都占不了便宜也吃不了亏。结论怎么得出的,接下来我选择另一种方式详细计算。

很多人买房在还了一定时间的贷款后有钱了都会选择提前还款,现在以还款10年后一次性提前还款来计算两者的区别。

等额本息10年共还854125元:本金122864,利息244125,一次性提前还款487136。

等额本金10年共还834581元:本金203333,利息224548,一次性提前还款406700。

可以看出还款10年,等额本息比等额本金少还了60892,一次性还款却多拿出80436,差距为19544。

所以大家都觉得等额本息亏了,多给了银行19544的利息。

你们忽略了一点,等额本金每个月比等额本息多还的钱如果放银行难道没有利息吗???

那么我们来计算一下这10年来每个月多还的钱有多少利息,计算结果是19576的利息。计算过程下面贴图,你会惊讶的发现和19544很接近。

所以通过以上计算:等额本息和等额本金在存款贷款利率相同的情况下是没有任何区别的。关键在于选择等额本息的话,手里的余钱要能找到利率大于贷款利率的理财方式,这样我们就是赚的。如果你不会理财,只会默默的把钱存银行,那你还是提前把钱还了吧。

附上计算的截图,请不要质疑我的计算结果,误差只在利息那里,因为两种利息的计算方法有点区别。

没必要那么纠结

如果只考虑提前还款的绝对数额,那等额本金划算。

但是货币是有时间价值的,你多还一块本金,就少拥有了一块钱的时间价值。你少还一块钱,拥有它的时间价值,那当然就要给银行多付利息。

如果你的钱用于投资,收益率低于银行贷款利率,那就选择等额本金。如果收益率等于贷款利率,那两者都一样。高于银行贷款利率,那就等额本息。

就我个人选择的话,绝对等额本息,时间越长越好,不提前还款。

我来添加回答是因为我被楼主震惊了,也笑喷了。那么多字,你是研究了多久啊,打字要打多久啊?

这问题的答案是如此之简单,还是告诉你算了:

对银行来说两种方式一模一样,没有任何差别。

对你来说,如果今后你资金的机会成本永远是小于贷款利率的,那就等本金法。如果你资金的机会成本可能会高于贷款利率,那就等额法。

不用讨论了,就这么简单。

非要多说一句的话,就是你肯定也不知道自己将来的资金机会成本是高是低,所以你还是会纠结。但这个纠结和两种方法本身是无关的。

银行狗来一发! 等额本息!时间越久越好,不要提前还款! 别问我为什么。。也不用去算,听我的不会吃亏

银行从业人员,刚买了房。

刚办了贷款,自己琢磨了很久选本息还是本金。又是计算,又是想多少年之后换房子,又是算通胀,又是算利率。

最后我管贷款同事问我。你能开出多少收入证明?我一算,只能等额本息。

一瞬间我突然想起了我小时候还在纠结是上清华还是上北大?

木木在银行上班,总是有不少朋友咨询等额本息、等额本金的还款方式。咨询的问题主要有几类:

1:等额本息、等额本金的还款方式,到底哪一个还款利息少,哪一个更合适我?

2:我该选择哪种还款方式?

利息的本质是什么?

利息的本质是占用这笔资金所付出的代价。

利息=占用资金*利率*资金占用天数/365*100%

在任何一笔借贷中,借款人因为借入资金,所以需要对提供资金的借款人付出利息。

为了解释方便,木木选择了贷款100w,利率5%,30年为例。

这张表很容易制作出来,新浪网提供了计算工具,个人贷款_理财计算器_财经_新浪网

购房中使用等额本息,是不是亏了?

从最后的还款利息来看,确实是等额本息还款方式多付了近18万左右。但细细一想真的是这样吗?

1)从图中看,等额本息第一个月利息与等额本金第一个月利息是一样的,这是什么原因呢?

套用上文“利息=占用资金*利率*资金天数/365*100% ”,无论哪种还款方式,利息=100w*5%*30/365*100%=4166.67.即我们使用100w本金,一个月利息刚好是如此。

2)为什么从第二个月开始,双方的利息不一样了呢?

针对等额本息还款方式,第一个月还掉了本金1201.55,套用上文计算公式,第二个月支付利息=(100w-1201.55)*5%*30/365*100%=4166.66 (有时候大小月,占用的天数可能为28、30、31天)

针对等额本金还款方式,第一个月还掉了本金2777.78,套用上文计算公式,第二个月支付利息=(100w-2777.78)*5%*30/365*100%=4155.10 (有时候大小月,占用的天数可能为28、30、31天)

从上文可以得出结论是什么呢?

所谓的多付利息、少付利息是不存在的。银行每个月收取的利息是你占用银行资金对应的利息,而没有剥削你!

因为等额本息、等额本金每个月还款的本金不同,导致每个月还款的利息不同,从而导致30年后还款的总金额不同。

另外,大家还忘了一件事情,我们贷款往往是建立在我们缺少这部分资金的情况下。我们做一个假设:假设我们资金充足,每个月能够足额还款等额本息(金额为A)、等额本金(金额为B)两种方式的更大值。(一般来说在前几年是等额本金更大一点)

假设我们采取等额本息还款方式(当月还款金额A),手上有金额B。那么剩下资金(B-A)其实是可以拿去投资的!只要投资利息年化>5%,此时等额本息还款方式就比等额本金方式优。(这种方法就等于拿着银行5%的资金成本进行投资,投资收益比银行成本还高,那我们就是赚的)。

一般情况下(买房前几年),资金总是毕竟紧张,这时候采取等额本息方式比较好。随后几年资金充裕后,不仅通货膨胀(钱不值钱,等于欠银行的钱变少了。想想二十年前100元能买什么,现在100元能买什么)、富裕资金投资收益高于当初借贷利息,等额本息还款方式就比等额本金更优。

不同情况下我们该采取哪种还款方式?

木木正在努力做一个互联网理财的公众号:木木读财。

微信公众号:木木读财

关注木木读财,做生活的主人~

等额本息duration更长些而已。roe高的必然选等额本息啊。大部分人的选择也证明了这点。

题主我真佩服你,分析了半天就没想着拿个房贷计算器算算。

直接上图(别看支付利息和还款总额这个烟幕弹,只看每月偿还本金和利息的数字):

你有没有发现,不论是等额本金还是等额本息,第一个月需要还的利息是一样一样一样的,都是3797.5元?

你有没有思考过为什么第一期偿还利息一样,以后每一期就不一样了?

我告诉你第一期的利息3797.5怎么来的:贷款本金930000,年利率4.9%——930000*4.9%/360*30=3797.5。

第二期为什么利息部分金额不一样了?

等额本金每一期还的本金都是2583.33元(95万/360月),由于你第一期还了本金2583.33,第二期剩余本金927416.67元*4.9%/360*30=3786.95,正好是计算器中第二期应还利息。

等额本息模式下我就不给你细算了,原理相同。

明白了吧,你每个月需要还的钱分两部分,本金和利息,而利息完全就是你上一期剩余本金在这一个月中产生的!也就是说,你用了银行多少资金,你就还多少利息,价格公道,童叟无欺!

由此得出结论,你手头的投资渠道能产生的收益率超过房贷利率,则等额本息不提前还款。反之等额本金,有能力就提前还款。

最近很多人问我,房贷,贷30年好还是贷20年好,等额本息还,还是等额本金好。

我说是30年等额本息好,毕竟,像我这种屌丝,一个月少还点款,少点压力,万一以后哪天种彩票了呢,不就都可以还了。。。。。开玩笑

言归正传,今天我就以我有限的知识和认知水平为大家分析一下。

首先,很多人会说,你让我还30年,背好多息啊,比2 0年比多少多少。针对这种说法,你要知道,银行多贷了十年这十年当然会产生更多利息啊。再说了,如果只考虑利息多少来判断哪个划算的话,那全款最划算,不用付一分息。所以说只比利息,是不全面的。

还有一种说法是,等额本金先还的是本,等额本息先还的息。考虑到提前还款的话,等额本金更划算。这种说法也不全面。

这两种情况,都没有考虑到货币的时间价值。

因为在这20到30年的贷款时间里,从宏观来看,消费价格指数上张的,工资收入水平是涨的,货币贬值的。即便是这些因素每年的变化很小,但是,10年20年也是能显现的。

通俗地说,今天的钱,永远比明天的钱更值钱。

回想一下,10年前的100块你能买什么,10年前的房价是多少,10年前的工资是多少。

说两个人,精打算和细琢磨,十年前一起买了某地方的房产。

房价是2000一平,面积是100平米。总价20万。当时的工资收入水平是2000元一个月。

精打算和细琢磨两个人都是首付30%,贷款14万。

精打算的还款是30年等额本息。细琢磨的是30年等额本金。

10年前精打算每月还743,细琢磨每月要还960。10年后,精打算每月还是还743,细琢磨月供已经降到了787。各位,发现什么了吗。十年前每个月多还200对生活造的影响和现在多还200对生活造成的影响,哪个大?为什么要把钱最值钱的时候拿去还贷款呢?对,不错20年后,精打算每个月还是还743,细琢磨降到了600块,但那时候,省出的150块又能买到什么?

同样的道理,如果是同是等额本息或本金,时间越长的,每个月还的越少。这样,贷币地有时间价值就被充分利用了。特别是对于做生意的人来说,贷多点,贷长点,总归是好的,因为利息低啊。如果这时侯不开窍,全款付了。万一以后用钱,再用房产抵押贷款,资金成本必定要比房贷

高的。

跟据图一图二的居民可支配收入增幅可以看出来,年均增长率在9%左右。

按这样的速度现在一个月挣3000元,30年后就是39000元,即便是说,不可能有那么高,咱就按20000元算,当你挣到20000元一个月的时候600和800对你影响大吗?

所以,不要问我哪种方式最划算,因为我只会说一种,能贷多少贷多少,能贷多长贷多长,等额本息还款!

昵称*

E-Mail*

回复内容*

回复 ( 10 )

贷款还款方式其实本来可以有千千万万种,而等额本息和等额本金是两种最简单的,也是最易于操作的,等额本息是每月还的钱都相等(每月还的本金+剩余本金产生的一个月的利息),等额本金是每月还的钱中本金都相等(贷款总额/贷款年数/12个月),利息还是等于剩余本金在一个月产生的利息。两种还款方式银行都没有多收一分钱利息,欠多少本金就收多少利息。为什么等额本金感觉还的利息少,因为你还的本金多,欠的本金少,利息自然就少啊。为什么说还款方式有千千万万种,因为加入了提前还款之后,就让还款方式不一样了,如果你手里有钱又不懂投资,每年都可以提前还一部分,那么所欠的本金也就相应减少,每月所还的钱本金加利息也会减少。如果懂得投资,收益率很高,那干嘛要把钱还给银行呢,甚至都可以向银行多借钱,假如向银行借钱利率是5%,投资收益是6%,那向银行借的钱越多,赚的就越多,这个钱最好永远欠着,永远不还,每年都多赚1%。如果有房子能抵押向银行借到1000万,拿去投资,每年什么不干都能赚10万块。但是实际上呢,很多人不懂投资,所以钱还是提前还了吧,选等额本息和等额本金并没有差别,都是可以提前还款的。但是如果会投资,还是选等额本息吧,甚至极端的还款方式都可以只还利息,本金到最后再还,但是银行不允许。2017年1月15号更新:换一种方式回答。

我有个做生意的朋友想借钱做生意,要借600万,利息给的很高,年利率8%。我很心动,但是我手上没钱,我手里只有一套别墅,后来我就想了,干脆以这套别墅抵押给银行向银行借了600万,经过一番讨价还价,银行给我5%的利率,然后我把贷来的600万拿给我朋友,他承诺每月还我5万本金加上每月的利息,第一月还9万,第二月8.966万,第三月还8.9333万,第四月还8.9万……银行那边让我每个月还给银行一部分本金,要么一月还5万本金,一年还60万,10年还清,再加上每月的利息,然后我算了下,第一个月要还7.5万,第二个月要还7.479万,第三个月要还7.458万……怎么一个月要还这么多,我不愿意干,就问银行,还有没有别的还款方式,银行说还有个等额本息还款方式,我说那我一个月要还多少,柜台人员一番计算后说一个月要还63639元,其中第一月本金38639,利息25000,我算了一下,本金要比第一种还款方式一个月少还1万多,这个钱我可以拿去继续放贷,年利率还是8%,多好啊,我很开心,就这么愉快的决定了。这样我每月净赚的钱又可以拿去放贷了。

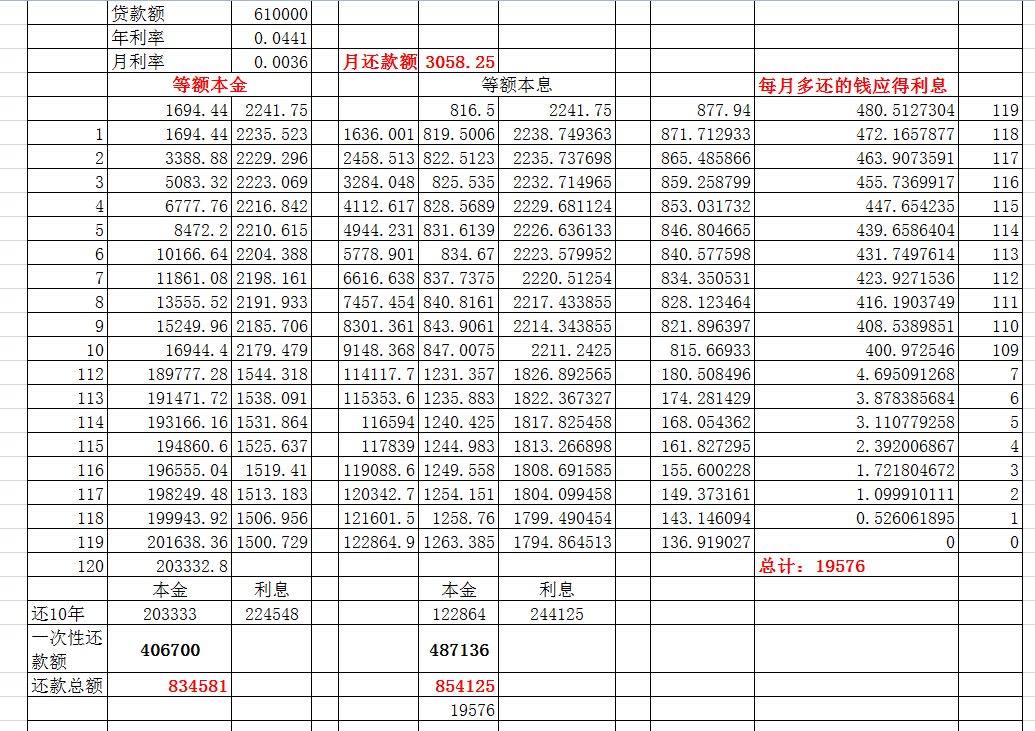

首先说结果:等额本息和等额本金在银行存款和贷款利率相同的情况下是没有任何区别的。如果有好的理财方式请选择等额本息,不会理财请选择等额本金。最近在买房,今天用Excel充分细致的算了一下两个的差别。

首先说一下贷款情况:贷款总额61万,利率在基准利率0.049的基础上打9折,是0.0441,共贷款30年。

先上一个结果

等额本息:610000+490970=1100970

等额本金:610000+404635=1014635

利息差距:490970-404635=86335

一般人都觉的等额本息多支付了86335的利息,不划算。但实际上是不是这样呢?

我们来具体剖析一下

等额本息月还款3058.25,等额本金第一月3936.19,第二月3929.96,逐月递减。可以看出等额本金第一月比等额本息多还了877.94元。

那么我们换一个思路,假如我们把等额本金还的3936.19元分为3058.25+877.94两部分,3058.25还给银行,877.94存银行,这877.94元30年后有多少利息呢(利率0.0441,当然实际未必有那么高,或者买基金比这更高),约2326元。第二个月多还的钱利息是2309元,那么等额本金在还款额比3058.25多的时间之前,每个月多的钱放银行里都是有利息的。当等额本金的月还款额低于等额本息时是约12年后(142个月)。

最终可以得出结论:等额本息和等额本金是一样的,选任何一种都占不了便宜也吃不了亏。结论怎么得出的,接下来我选择另一种方式详细计算。

很多人买房在还了一定时间的贷款后有钱了都会选择提前还款,现在以还款10年后一次性提前还款来计算两者的区别。

等额本息10年共还854125元:本金122864,利息244125,一次性提前还款487136。

等额本金10年共还834581元:本金203333,利息224548,一次性提前还款406700。

可以看出还款10年,等额本息比等额本金少还了60892,一次性还款却多拿出80436,差距为19544。

所以大家都觉得等额本息亏了,多给了银行19544的利息。

你们忽略了一点,等额本金每个月比等额本息多还的钱如果放银行难道没有利息吗???

那么我们来计算一下这10年来每个月多还的钱有多少利息,计算结果是19576的利息。计算过程下面贴图,你会惊讶的发现和19544很接近。

所以通过以上计算:等额本息和等额本金在存款贷款利率相同的情况下是没有任何区别的。关键在于选择等额本息的话,手里的余钱要能找到利率大于贷款利率的理财方式,这样我们就是赚的。如果你不会理财,只会默默的把钱存银行,那你还是提前把钱还了吧。

附上计算的截图,请不要质疑我的计算结果,误差只在利息那里,因为两种利息的计算方法有点区别。

没必要那么纠结

如果只考虑提前还款的绝对数额,那等额本金划算。

但是货币是有时间价值的,你多还一块本金,就少拥有了一块钱的时间价值。你少还一块钱,拥有它的时间价值,那当然就要给银行多付利息。

如果你的钱用于投资,收益率低于银行贷款利率,那就选择等额本金。如果收益率等于贷款利率,那两者都一样。高于银行贷款利率,那就等额本息。

就我个人选择的话,绝对等额本息,时间越长越好,不提前还款。

我来添加回答是因为我被楼主震惊了,也笑喷了。那么多字,你是研究了多久啊,打字要打多久啊?

这问题的答案是如此之简单,还是告诉你算了:

对银行来说两种方式一模一样,没有任何差别。

对你来说,如果今后你资金的机会成本永远是小于贷款利率的,那就等本金法。如果你资金的机会成本可能会高于贷款利率,那就等额法。

不用讨论了,就这么简单。

非要多说一句的话,就是你肯定也不知道自己将来的资金机会成本是高是低,所以你还是会纠结。但这个纠结和两种方法本身是无关的。

银行狗来一发! 等额本息!时间越久越好,不要提前还款! 别问我为什么。。也不用去算,听我的不会吃亏

银行从业人员,刚买了房。

刚办了贷款,自己琢磨了很久选本息还是本金。又是计算,又是想多少年之后换房子,又是算通胀,又是算利率。

最后我管贷款同事问我。你能开出多少收入证明?我一算,只能等额本息。

一瞬间我突然想起了我小时候还在纠结是上清华还是上北大?

木木在银行上班,总是有不少朋友咨询等额本息、等额本金的还款方式。咨询的问题主要有几类:

1:等额本息、等额本金的还款方式,到底哪一个还款利息少,哪一个更合适我?

2:我该选择哪种还款方式?

利息的本质是什么?

利息的本质是占用这笔资金所付出的代价。

利息=占用资金*利率*资金占用天数/365*100%

在任何一笔借贷中,借款人因为借入资金,所以需要对提供资金的借款人付出利息。

为了解释方便,木木选择了贷款100w,利率5%,30年为例。

这张表很容易制作出来,新浪网提供了计算工具,个人贷款_理财计算器_财经_新浪网

购房中使用等额本息,是不是亏了?

从最后的还款利息来看,确实是等额本息还款方式多付了近18万左右。但细细一想真的是这样吗?

1)从图中看,等额本息第一个月利息与等额本金第一个月利息是一样的,这是什么原因呢?

套用上文“利息=占用资金*利率*资金天数/365*100% ”,无论哪种还款方式,利息=100w*5%*30/365*100%=4166.67.即我们使用100w本金,一个月利息刚好是如此。

2)为什么从第二个月开始,双方的利息不一样了呢?

针对等额本息还款方式,第一个月还掉了本金1201.55,套用上文计算公式,第二个月支付利息=(100w-1201.55)*5%*30/365*100%=4166.66 (有时候大小月,占用的天数可能为28、30、31天)

针对等额本金还款方式,第一个月还掉了本金2777.78,套用上文计算公式,第二个月支付利息=(100w-2777.78)*5%*30/365*100%=4155.10 (有时候大小月,占用的天数可能为28、30、31天)

从上文可以得出结论是什么呢?

所谓的多付利息、少付利息是不存在的。银行每个月收取的利息是你占用银行资金对应的利息,而没有剥削你!

因为等额本息、等额本金每个月还款的本金不同,导致每个月还款的利息不同,从而导致30年后还款的总金额不同。

另外,大家还忘了一件事情,我们贷款往往是建立在我们缺少这部分资金的情况下。我们做一个假设:假设我们资金充足,每个月能够足额还款等额本息(金额为A)、等额本金(金额为B)两种方式的更大值。(一般来说在前几年是等额本金更大一点)

假设我们采取等额本息还款方式(当月还款金额A),手上有金额B。那么剩下资金(B-A)其实是可以拿去投资的!只要投资利息年化>5%,此时等额本息还款方式就比等额本金方式优。(这种方法就等于拿着银行5%的资金成本进行投资,投资收益比银行成本还高,那我们就是赚的)。

一般情况下(买房前几年),资金总是毕竟紧张,这时候采取等额本息方式比较好。随后几年资金充裕后,不仅通货膨胀(钱不值钱,等于欠银行的钱变少了。想想二十年前100元能买什么,现在100元能买什么)、富裕资金投资收益高于当初借贷利息,等额本息还款方式就比等额本金更优。

不同情况下我们该采取哪种还款方式?

木木正在努力做一个互联网理财的公众号:木木读财。

微信公众号:木木读财

关注木木读财,做生活的主人~

等额本息duration更长些而已。roe高的必然选等额本息啊。大部分人的选择也证明了这点。

题主我真佩服你,分析了半天就没想着拿个房贷计算器算算。

直接上图(别看支付利息和还款总额这个烟幕弹,只看每月偿还本金和利息的数字):

你有没有发现,不论是等额本金还是等额本息,第一个月需要还的利息是一样一样一样的,都是3797.5元?

你有没有思考过为什么第一期偿还利息一样,以后每一期就不一样了?

我告诉你第一期的利息3797.5怎么来的:贷款本金930000,年利率4.9%——930000*4.9%/360*30=3797.5。

第二期为什么利息部分金额不一样了?

等额本金每一期还的本金都是2583.33元(95万/360月),由于你第一期还了本金2583.33,第二期剩余本金927416.67元*4.9%/360*30=3786.95,正好是计算器中第二期应还利息。

等额本息模式下我就不给你细算了,原理相同。

明白了吧,你每个月需要还的钱分两部分,本金和利息,而利息完全就是你上一期剩余本金在这一个月中产生的!也就是说,你用了银行多少资金,你就还多少利息,价格公道,童叟无欺!

由此得出结论,你手头的投资渠道能产生的收益率超过房贷利率,则等额本息不提前还款。反之等额本金,有能力就提前还款。

最近很多人问我,房贷,贷30年好还是贷20年好,等额本息还,还是等额本金好。

我说是30年等额本息好,毕竟,像我这种屌丝,一个月少还点款,少点压力,万一以后哪天种彩票了呢,不就都可以还了。。。。。开玩笑

言归正传,今天我就以我有限的知识和认知水平为大家分析一下。

首先,很多人会说,你让我还30年,背好多息啊,比2 0年比多少多少。针对这种说法,你要知道,银行多贷了十年这十年当然会产生更多利息啊。再说了,如果只考虑利息多少来判断哪个划算的话,那全款最划算,不用付一分息。所以说只比利息,是不全面的。

还有一种说法是,等额本金先还的是本,等额本息先还的息。考虑到提前还款的话,等额本金更划算。这种说法也不全面。

这两种情况,都没有考虑到货币的时间价值。

因为在这20到30年的贷款时间里,从宏观来看,消费价格指数上张的,工资收入水平是涨的,货币贬值的。即便是这些因素每年的变化很小,但是,10年20年也是能显现的。

通俗地说,今天的钱,永远比明天的钱更值钱。

回想一下,10年前的100块你能买什么,10年前的房价是多少,10年前的工资是多少。

说两个人,精打算和细琢磨,十年前一起买了某地方的房产。

房价是2000一平,面积是100平米。总价20万。当时的工资收入水平是2000元一个月。

精打算和细琢磨两个人都是首付30%,贷款14万。

精打算的还款是30年等额本息。细琢磨的是30年等额本金。

10年前精打算每月还743,细琢磨每月要还960。10年后,精打算每月还是还743,细琢磨月供已经降到了787。各位,发现什么了吗。十年前每个月多还200对生活造的影响和现在多还200对生活造成的影响,哪个大?为什么要把钱最值钱的时候拿去还贷款呢?对,不错20年后,精打算每个月还是还743,细琢磨降到了600块,但那时候,省出的150块又能买到什么?

同样的道理,如果是同是等额本息或本金,时间越长的,每个月还的越少。这样,贷币地有时间价值就被充分利用了。特别是对于做生意的人来说,贷多点,贷长点,总归是好的,因为利息低啊。如果这时侯不开窍,全款付了。万一以后用钱,再用房产抵押贷款,资金成本必定要比房贷

高的。

跟据图一图二的居民可支配收入增幅可以看出来,年均增长率在9%左右。

按这样的速度现在一个月挣3000元,30年后就是39000元,即便是说,不可能有那么高,咱就按20000元算,当你挣到20000元一个月的时候600和800对你影响大吗?

所以,不要问我哪种方式最划算,因为我只会说一种,能贷多少贷多少,能贷多长贷多长,等额本息还款!