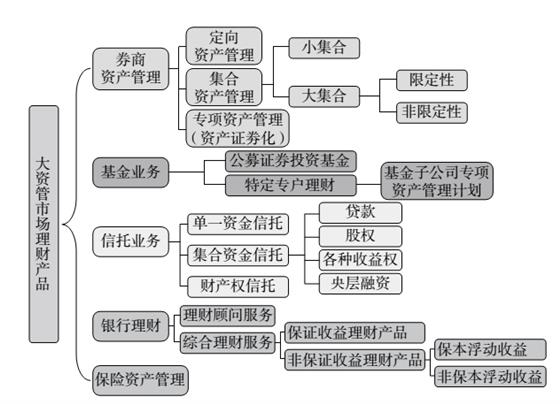

新型城镇化融资改革的关键是市场化。其中作为价格信号的利率市场化改革则是盘活整个市场的重中之重。而利率市场化是结果,需要金融改革来构建。要想实现利率市场化,最简单的方式便是增加资金的供给主体,降低资金供给的渠道成本。在传统融资结构之下,资金供给80%都来自于银行,资金供给有限,供给产品形式简单粗糙。推进利率市场化,引入资金供给主体,创新资金供给方式都成为可选方案。多层次资本市场、债券市场以及资产证券化都是对供给方式的创新,对应地,也将产生一系列各种形态的金融产品。城镇化的海量融资需求催生金融改革与金融创新,资产管理机构金融产品与服务的发展与繁荣活跃了资本市场,也极大程度上支持了城镇化的顺利进行。图1列出了大资管时代的多种业务类型。

图1大资管时代的业务种类

保险资管

2014年是融资大格局疏通的一年,优先股、资产证券化产品以及地方债等扩容在即。投资品的扩容、利率曲线的丰富,有助于保险资金把握机会,分散投资,提升收益率。

从参与城镇化融资的角度来说,保险资管的优势在于保险资金期限长,期限匹配最容易。保险公司与金融同业相比,在基础设施、不动产、股权等投资领域具有很强的竞争力。特别是一些夹层领域,例如股债结合、优先股,这些领域期限特别长、资金量特别大,但回报不高,仅为6%~8%。基础设施等很多投资领域的资产是长期资产,比如公路、隧道、天然气管道等基础设施的建设周期和运营周期都很长,需要长期资金与之相匹配。另一方面,由于基础设施投资受国家宏观政策、发展规划、产业政策以及财政税收等方面的影响较大,预期现金流回报受到较多干扰而有着较大的不确定性。考虑到不确定性带来的风险成本,投资基础设施的回报并不高,寻求较高回报的投资者不会投资基础设施等领域。可见,保险资金在基础设施投资领域具有很好的匹配性。但是,保险资管的劣势在于,相对于其他资管子行业,保险资管对项目的要求比较苛刻。

信托

图2农村土地信托流转框架

《国家新型城镇化规划(2014—2020年)》要求加快建立城乡统一的建设用地市场,保障农民公平分享土地增值收益。在夯实土地权能的基础上,通过承包权与经营权的分离,一系列金融创新将会被有效激发出来,带动高效生产力顺利进入农村,在土地生产上得到有效释放,并通过政策为农民带来原来所不能想象的高收益,进而推动城乡生产要素的有效流动。土地流转信托就是此类金融创新之一(见图2)。土地流转信托是指在坚持土地集体所有制和保障农民承包权的前提下,由政府出资设立的信托中介服务机构接受农民的委托,按照土地使用权市场化的需求,通过规范的程序,将土地经营权在一定期限内依法自愿、有偿转让给其他公民或法人进行农业开发经营活动。作为新生事物,土地流转信托正处于萌芽期,许多风险因素尚不能较为完全的暴露,因此,选择那些已有土地流转以及集约化、产业化生产基础的地方可以有效降低经营风险。但是,在目前的土地流转信托业务实践中,尚存在信息不透明与收益管理不规范的问题。

券商

券商负责协调资产证券化过程中涉及的法律、会计、税务等多方关系,并在资产证券化产品设计创新中扮演关键角色。除产品设计外,券商还为资产证券化产品定价、承销。一级市场承销收入是券商参与ABS产品的最直接收入。券商作为资产证券化业务链条的首端,面临着巨大的业务增长空间与机遇。

2014年7月,中国证监会下发了“负面清单”(即《资产支持专项计划备案管理办法(讨论稿)》),8类基础资产被列入资产支持专项计划负面清单。专项计划搁置以来,券商仍可通过基金子公司的类ABS产品通道,操作大部分基础资产。基金子公司所受监管最少,其一对多的集合投资范围几乎囊括了所有债权资产和股权资产。仅2013年一年,基金子公司的资产管理规模就已从1500亿元扩充到1.38万亿元。然而,政策放宽限制后,券商资管将迎来高速发展,基金子公司将面临来自券商资管的强大竞争压力。

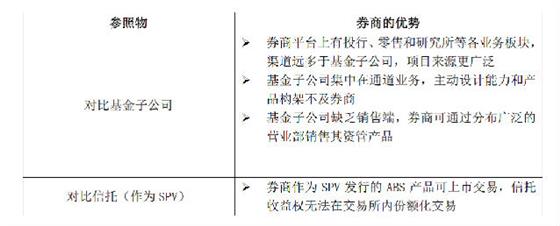

从证券化产品流动性的角度来说,券商作为SPV要比信托更具优势(见表1)。券商资管设立专项资产管理计划作为SPV,购买银行的信贷资产包,以此为基础在交易所市场发行资产支持证券。而此前发行的信贷资产证券化产品,大多由银行发起,信托公司作为SPV,在银行间市场发售。而银行间市场与交易所市场目前为两个相对独立的市场,尚未实现互通互联。银行的信贷资产虽然被证券化,但购买主体仍主要是银行,所以信贷资产仍在银行间市场流转,风险并未转移出来。

表1政策放宽后券商参与证券化业务的优势

银行

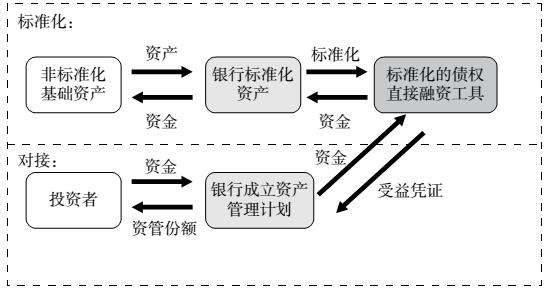

2013年10月,银监会推出债权直接融资工具和银行发行资产管理计划两项试点,将银行理财业务推入一个新的时代。首批10家银行将同时试点债权直接融资工具、银行资产管理计划。直接融资工具在银行间市场新设平台——银行理财直接融资工具发行交易平台发行交易这种“银行资管计划+债权工具”的运作模式,旨在打造表外信贷资金链。

债权直接融资工具将非标资产变成标准化产品,是对资产的筛选处理;而银行资管计划属于银行资产管理业务,作为直接融资的载体,处于资金端。银行资管计划和债权直接融资工具可构建与表内信贷并行的表外信贷资金链,资金的流向为:投资者→银行资管计划→基础资产标准化形成的金融产品组合(含债权直接融资工具)(见图3)。

图3银行债权直接融资工具资金流向

创新型业务模式有助于引导商业银行转型综合经营、提升投资管理能力;摆脱“刚性兑付”,稀释银行体系风险;突破《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(即“8号文”)的限制,占据直接融资主导地位。

从资产端看,债权直接融资工具将非标基础资产标准化,进入市场流通,丰富了银行可配置的资产池。从负债端看,银行资管计划未来有望成为银行重要的表外融资工具。在利率市场化的进程中,信托产品、券商资管产品、保险债权计划、基金子公司专项产品等金融产品纷纷以高于同期银行存款利率的收益率抢占市场资金。而银行存款利率在管制下无法“高息揽储”,只能借助银行理财产品较高的收益率吸收资金,但银行理财产品到期后一般都转化为存款,成为利率市场化的滞后者。银行资管计划的推出有助于银行参与利率市场化进程,以较高的收益率参与市场资金的竞争,更多的主体参与资金竞争也有利于市场利率化的推进。